|

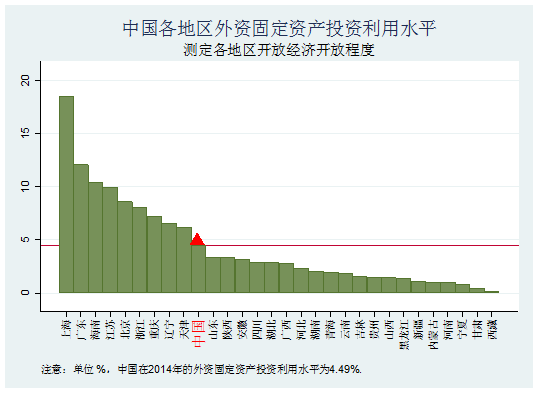

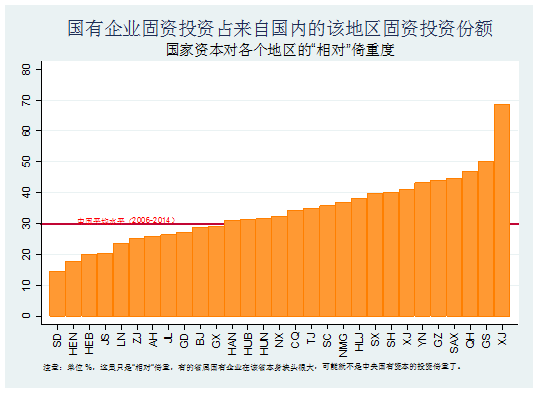

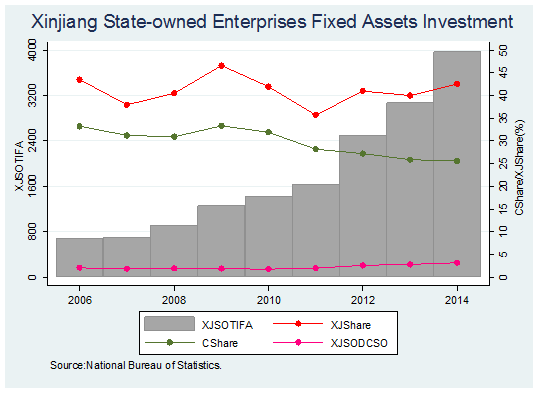

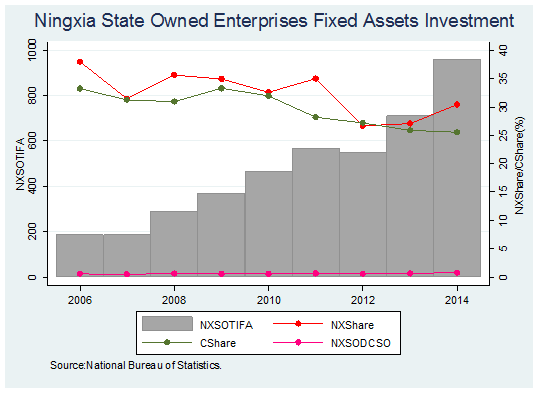

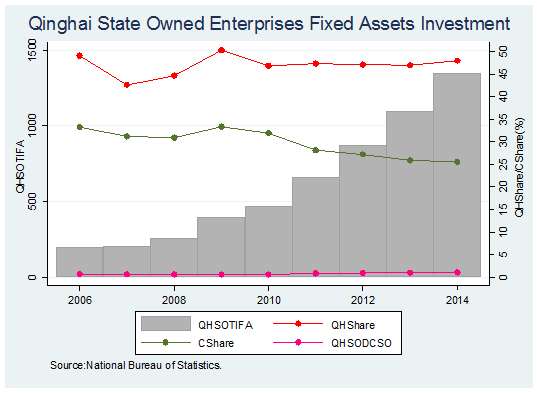

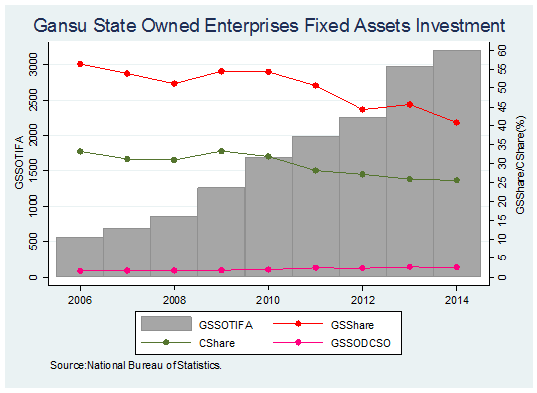

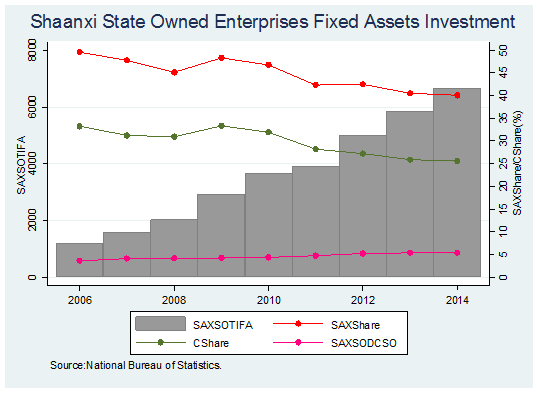

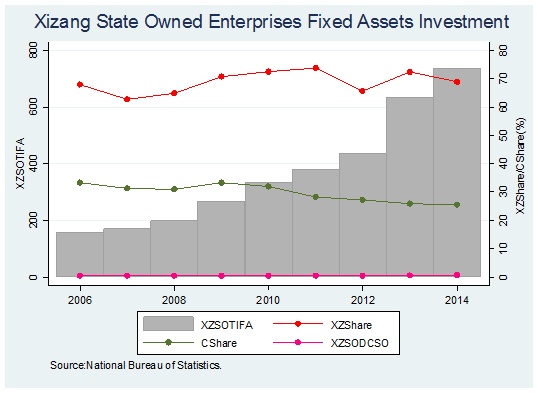

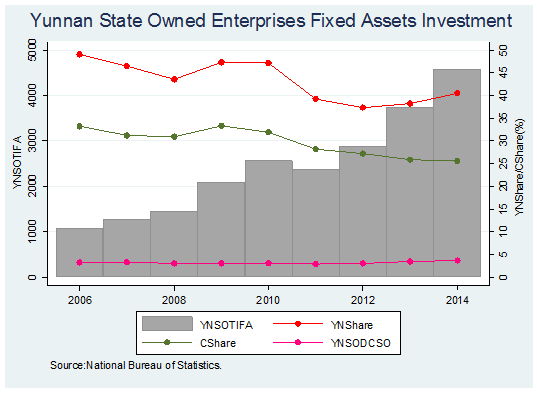

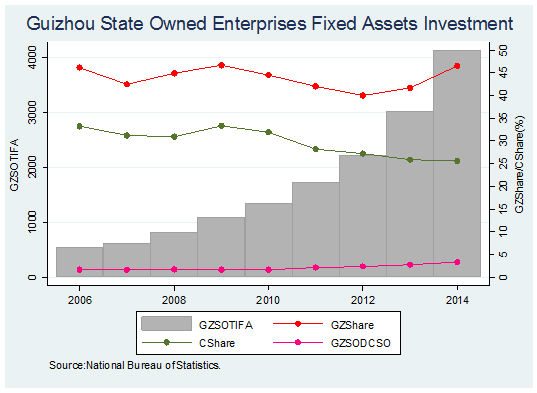

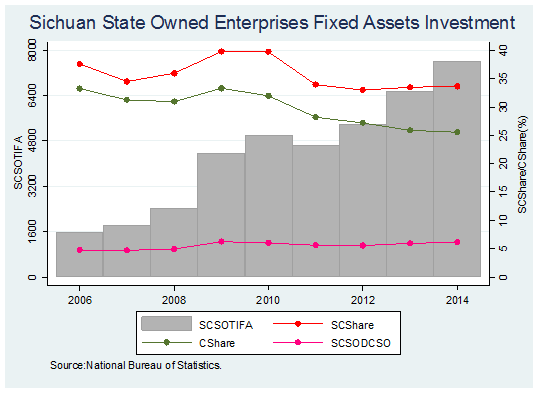

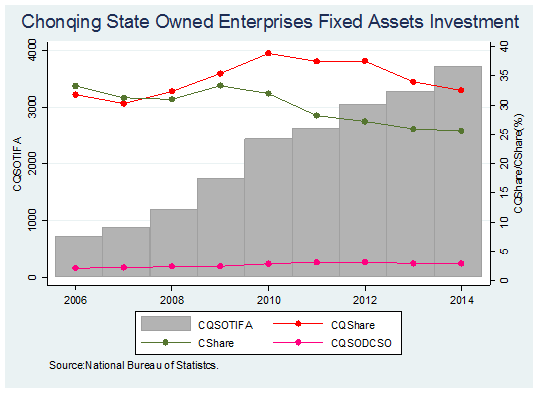

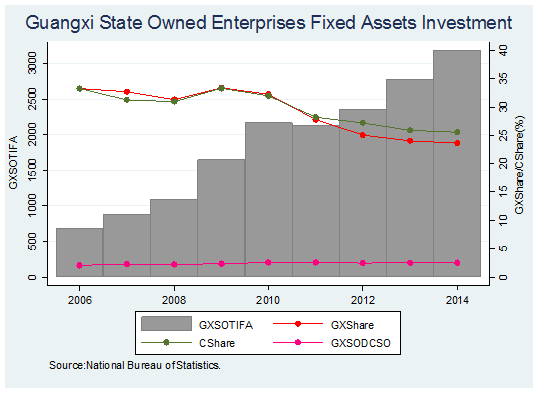

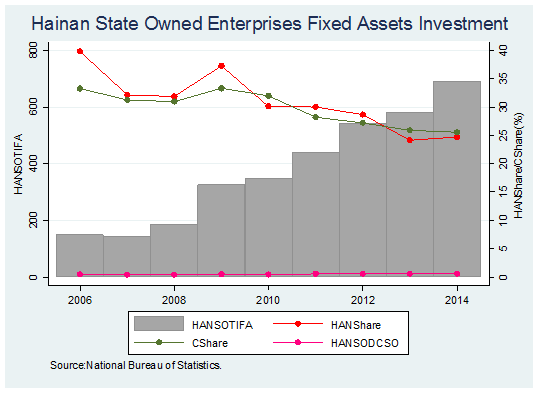

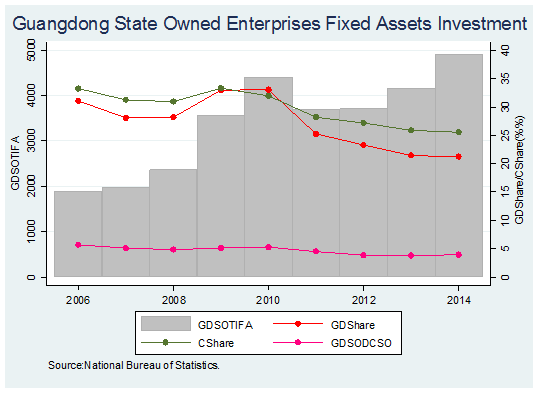

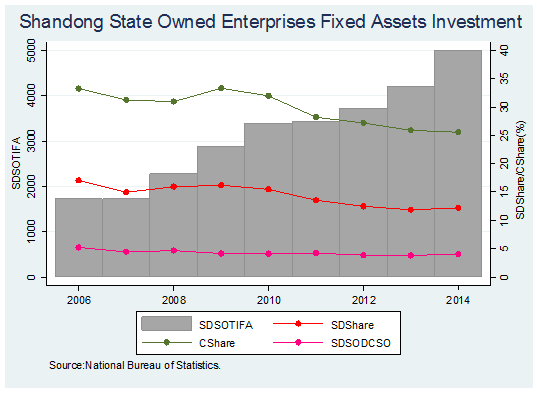

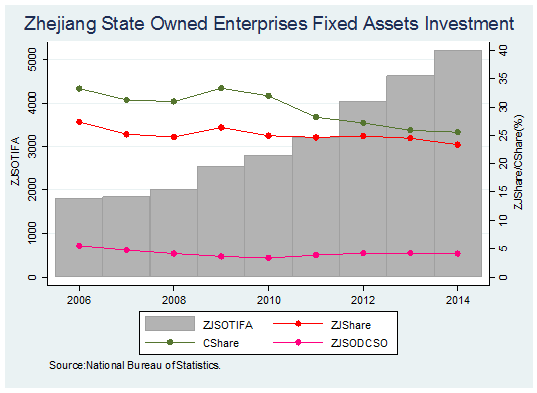

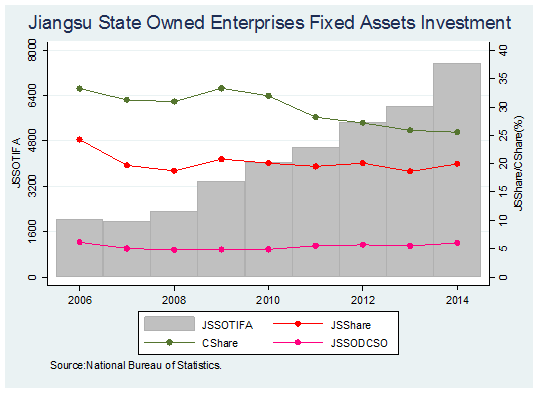

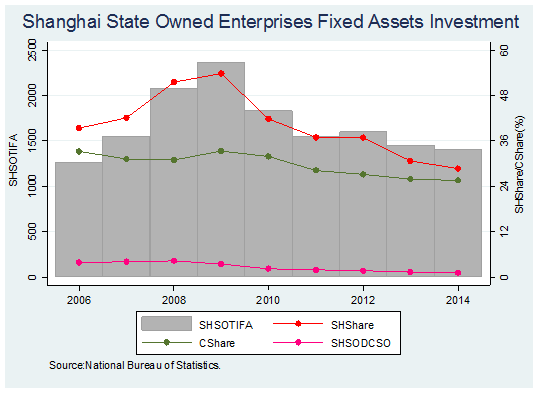

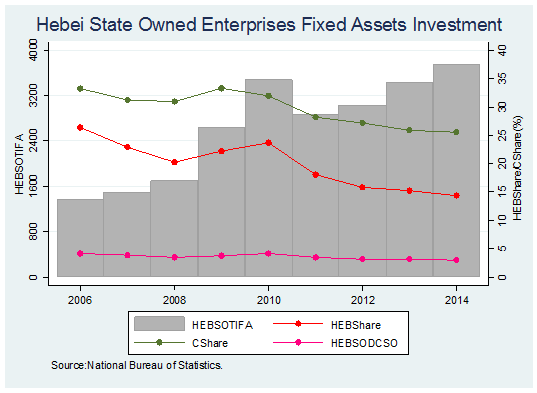

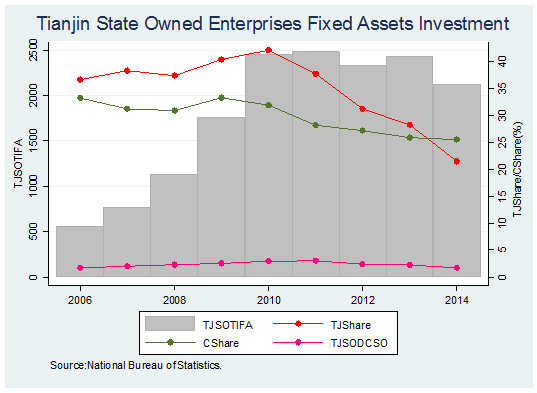

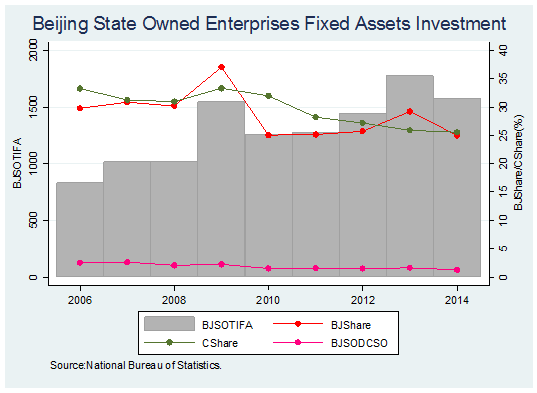

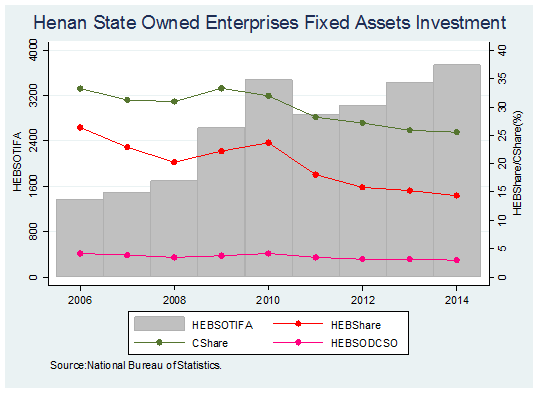

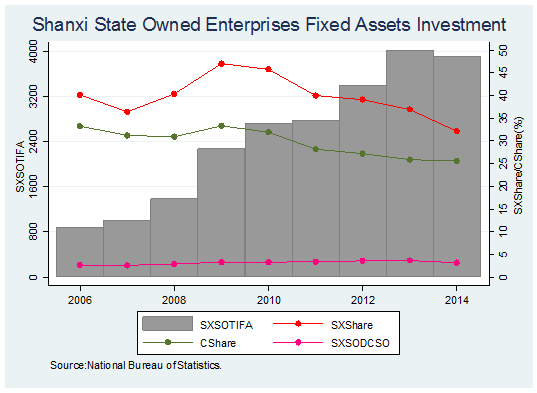

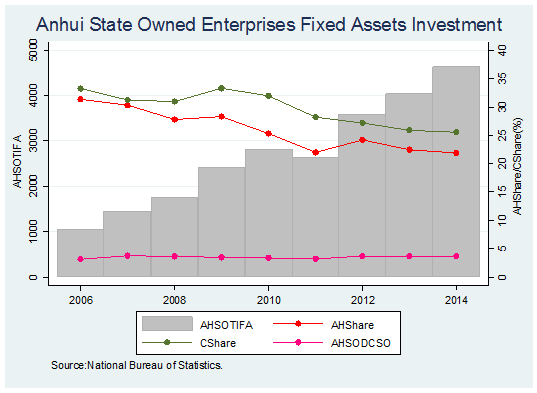

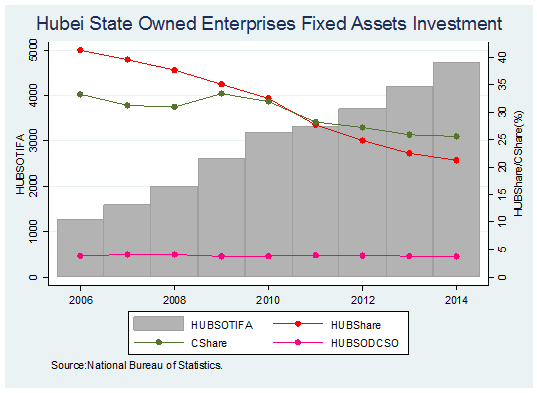

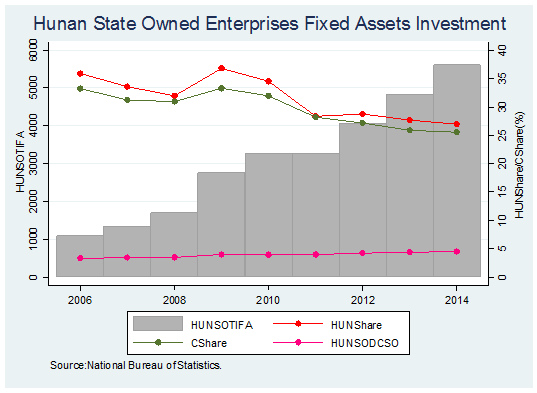

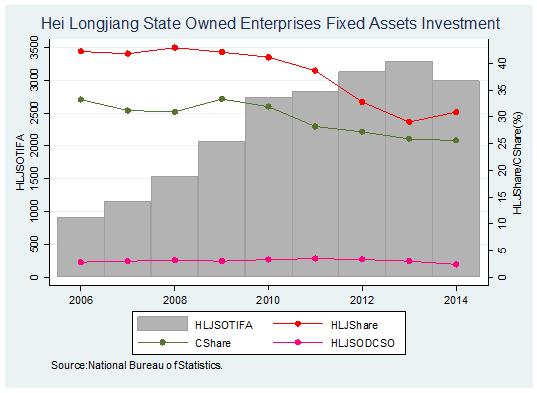

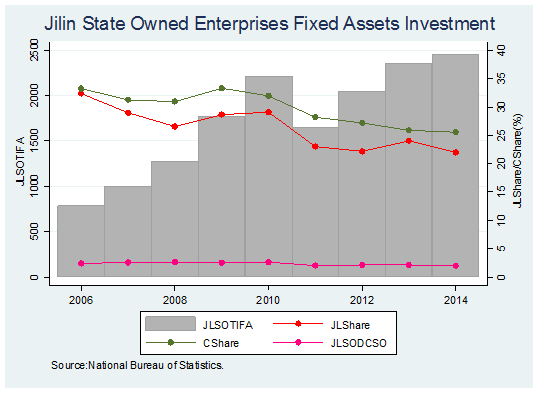

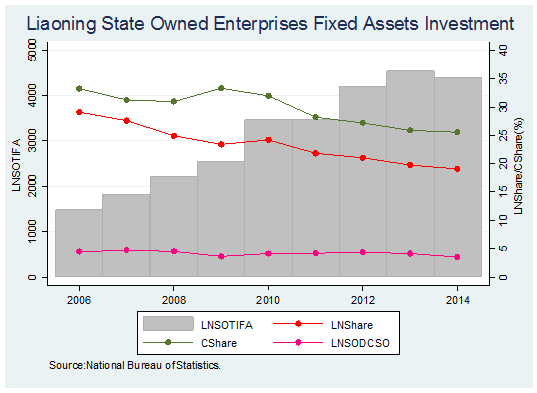

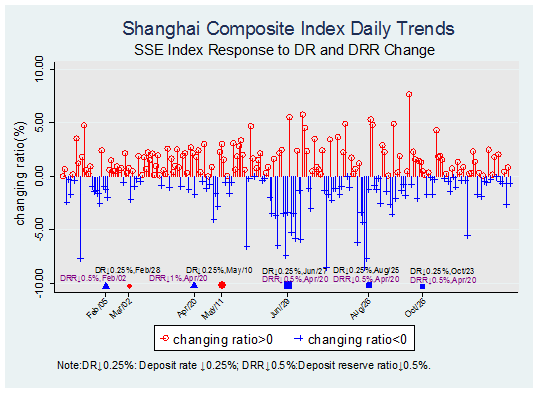

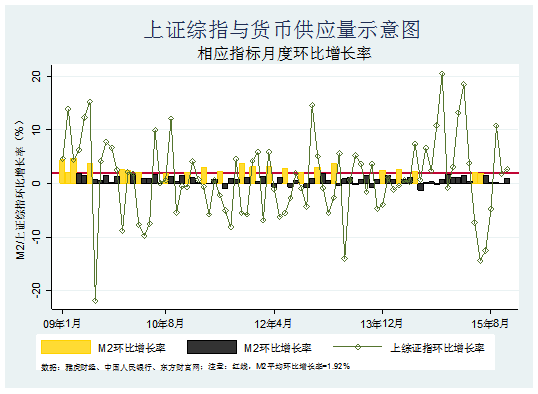

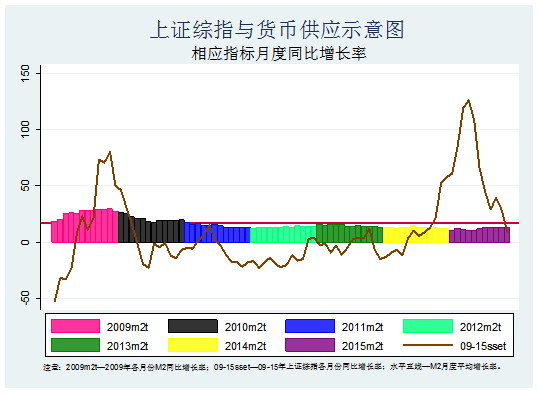

By Li Zhongwu 中国国有资本无论在货币市场、资本市场等金融系统,还是在一系列不管是自然垄断还是非自然垄断实体行业,都主导着中国经济领域的起起落落风云变化。通过对国有企业的固定资产投资区域分布的回顾,我们能够看到中央政府近些年来正通过庞大的国资,对那些吸引外资能力和自我资本积累不足的地区进行了程度不同的支持,比如新疆来自国有企业的固定资产投资占到了该自治区总的全社会固定资产投资的70%多。 通过看CShare、SCShare(解释,参看第一张表)这个指标的各年度水平,我们能够推断出该地区是不是由国有资本对固定资产领域投资驱动,东、西部地区在该指标上的时间序列变化差异很大,西部地区省份整体上都在40-50%水平,而东部地区省份整体上都在20-30%,可见西部地区缺乏私营经商环境而导致当地政府时不时通过国有资本干预经济活动。 就各个省、市、自治区的SCShare、AHShare、GDShare等等与中国平均水平的CShare指标进行比较,若CShare“高”于那些SCShare、AHShare、GDShare点,表明中央政府正在减少对这些经济发展“相对”较好或资金“相对”充裕的地区国资投资,比如山东、浙江、上海、河北、河南等。而北京的BJShare在2006-2014年9年间,多次循环往复地穿过CShare水平线,深刻显示出了在北京的“强硬派”与“改革派”之间的政策博弈,而且也体现了北京政府能够更容易动用大批国有资本(不然,BJShare怎么可能多次上上下下地上蹿下跳了)。上海作为在固定资产领域投资外资利用水平最高的地区,可其SHShare却一直高于CShare水平,足以见得被定为为“全国金融中心”的上海一直有硕大的国资在影响其经济活动。这里必须要表扬一下山东政府,山东经济总量一直位于中国前三甲,其省属国资委管理了16个大型国有企业,但该省的SDShare(国有资本的固定资产投资在该省总的固定资产投资中的比重)一直处于全国最低水平15%左右,何况其固定资产投资领域外资利用水平是低于全国平均水平的,这就证明了该省在非国有制经济领域做得确实较好。 注释:指标解释请参看第一张表。                                (2016年1月7日)中国股市终于在不到半小时收市了,然后,那些证券宏观、策略、行业、个股等分析师可以回家喝咖啡。之后,各大新闻版面,就会大篇幅刊登某某研究所、金融大佬的看法,用很多可能并不相关的论据去得到一个下跌的事实。很多研究所的个股和行业研究报告会说,长期来看,A股市场有很大的上涨潜力并且会创新高,可谁都知道,A股与美股最大区别就在于,在一个可预见的将来,那些公司和行业甚至我们本身就可能会死掉。很多经济学家和证券分析家,总会在股市上涨的行情阶段,宣称他们已经说过股市将会上涨,尽管在上涨之前下跌得惨不忍睹。研究报告都是针对中长期而言的,而中国股票市场是一个短期的投机气氛很浓的市场,这怎么能够让这些研究报告能够真正预测股价,其真正的用处在于陈述事实并且挖掘出事情的关系链条。 股票市场是服务于实体经济的,而不是把这个顺序给颠倒了。中国的股票流通市场不是一个很有效的市场,如果仅仅从广义货币供应量的增长情况来预测股市的方向,那损失的概率是很大很大的。个人建议,中国政府应该把“比去年同比增长”这个统计概念给剔除,股票投资市场与“与上月环比增长”指标明显呈现更强的相关性,这间接说明了,股票市场的投资决策行为往往是基于过去发生不久的信息和将来可能发生事件的预期之上的。中国的货币供应量一直是在高速增长,在2015年央行的多次下调存款基准利率和存款准备金政策示意下,可股票市场并没有像课本上所说的那样——钱多了给股市创造了机会。中国的两个股票市场——上海和深圳证券交易所的发展,严重落后于同期中国经济社会发展步伐,从投资产品种类、交易方式、监管效率、政策法规等方面而言,“落后较多”于经济发展远远不如中国同期的印度两大证券交易所(孟买和国家证券交易所),而且最重要的是,印度的股票市场绝对没有中国的股票市场那么具有投机成分,那么具有过山车式的大幅度波动风险,“印度证券监督委员会”更是多次在“世界股票交易所联盟”公布的排名中位列世界前列。我们需要谦虚地学习借鉴,取长补短,中国经济再发展也不值得骄傲,因为我们在很多方面出现的短板甚至落后于一些发展中国家,更何况咱们的经济发展也不等于社会发展。    我对“西部大开发”战略很失望,西部经济份额增长部分是从东北地区经济萎缩中获得的,西北那么大的面积也干不过不断萎缩的东北三省。 中国经济最大的特征就是,全国经济扩张和衰退的节奏几乎一模一样,中国各个行政省份的联合并没有达到分散经济风险的目的,这代表了中国经济依然是“国家主导下的增长模式”。   Moody已经把关于对此次主权债务评级的负面展望(长期而非短期)定调为负面的理由列出来了,比如你提及到的政府财政问题、国有企业改革问题、经济下行风险、中国经济改革回撤、资本管控的可能、政府信誉受损等等方面。这说明中国确实有这方面、那方面的问题和挑战存在的,过去的一年里国外主流媒体对中国经济的报道都是极度悲观的,我们自己也注意到在波动的股票市场、库存堆积的房地产市场、钢铁煤炭纸张光伏太阳能等过剩产业出现的问题,国外三大评级机构之一的Moody还是相对客观地在分析中国经济过去、现在和未来的。

他们分析员的分析要点在这个链接后面,仔细读一下:志愿者公益圆梦的随记 一个国家的主权债务评级主要服务于这个国家对外债券融资的收益率,而对债券收益率的影响因素确实很多的,有政治、经济、国际社会环境等因素综合的影响,所以是否会出现债务违约尤其是外债违约对于中国这样的大国而言是相对遥远的。没有任何一个主权国家想要留有债务违约的风险,更何况中国政府债务主要是通过国内的储蓄融资的,中国政府已经注意到了政府债务存量问题和不断加大的财政赤字问题,所以在养老金方面的收入和支出两方面进行了改革而减少政府财政负担的压力。Moody的债券评级结论现在往往不只是服务于债券定价,全球大额资本也是根据这些信息来做出相应的跨地域配置的,所以负面的展望将导致中国的资本外流会更进一步。中国现在不是通过降低利率来放松信贷而是通过降低存款准备金方式,这足以表明中央银行对于人民币汇率不贬值的急切期待以防止资本大规模外流导致经济震荡。 关于另外一问题,附上一个链接,仔细看一下全球性的财政赤字、债务、政府债券收益率方面的状况:志愿者公益圆梦的随记 财政赤字和财政盈余都是一个动态变量,过去几百年的资本主义国家发展史揭示了一项Law,政府的规模是不断扩张的,譬如美国当下政府公务员占据了美国所有劳动力的近20%。政府对经济的影响力其实是在扩大的,尤其是在当今世界以“Mixed Economy”为主的经济体系内,政府的收入(税收及其他服务费用)与政府的支出(公务员工资、国防、转移支付、社保系统等)的总量和结构都对经济系统产生偌大的影响。 财政赤字代表了政府需要向私人部门借款来支付当下的支出项目,政府现在是通过债券方式筹集款项来为其缺口融资,这就导致了政府的行为与债券市场产生关联了。政府的财政赤字并非能被一概定论为负面因素,只要财政赤字所导致的生产性经济活动能够提振全社会的的经济信心和最终产出,那财政赤字其实是一个以小博大的重要财政管理工具。可是,现在的大多数情况是很多国家的财政赤字属于结构性的赤字问题,比如美国的“Medicare”"Pension fund"其实是严重增加了政府的财政负担而迟早会让政府赤字扩大到需要重新设计这些项目的两难境地。 财政赤字多半是出现在经济困难情形下,可是如果经济一直处于下滑,那政府的税收就必定会萎缩,而“automatic stablizer”机制却需要政府扩大支出,那这样的赤字会让政府的债务不断增加而最终加重社会负担。现在经济学讲一个“跨代际模型”,政府的现在财政负担最终会落在生活着的这一代人身上,而不是像他人想的那样将债务负担转移到下一代人身上。所以财政赤字很大的政府往往会通过加税或改革的方式来缩减这个缺口,不然他的选民就会感觉到这个由于政府赤字所导致的债务负担转移压力而放弃该政府。 中国的财政赤字15年是2.4%(GDP),官方公布的财政债务是16.7%(GDP),注意:财政债务是一个stock概念,而财政赤字是个flow概念。财政债务是过去以往政府财政赤字本金、利息的总计,非官方的财政债务在中国已经达到了GDP的247%,比世界最高的日本债务GDP比的227.9%还要高。财政越赤字,代表经济越不景气,因为中国财政赤字看起来不像是政府主观选择的,而是当前经济局限条件下不得不提高的决策。政府财政赤字需要向市场借款,那必然导致市场上其他企业债券的融资成本提高的,因为“Credit Spread”会有扩大的趋势,这就间接造成了企业债券融资的困难,更何况现在企业对实体经济不是太有信息,他们的投资意愿本来就不强,现在走高的债券收益率更会打消他们投资的意念,造成经济活动的Recession。 中国政府打算在16年将CPI稳定在3%的水平,可是15年的水平为1.4-1.6%之间,这表明中国政府其实很恐怕中国会陷入“deflation”陷阱,更危险的是“流动性陷阱”。只有当通胀率或通胀预期率高企,企业投资实体经济才有信心,否则企业生产出去的东西就不会有较强的购买力需求。中国现在的利率水平(1.5%)是很低很低的,现在的资金普遍比较便宜,人们不太愿意消费而是存起来,那政府就将这部分存款动用起来促进经济运转,这还得看中国政府的投资项目是不是“productivity”的。 总之,财政赤字没有绝对的还坏之分,如果中国经济在03-07年期间保持高赤字,人们都不会有多大担心,因为中国经济在那期间可以用疯狂那形容,政府很容易通过不断扩大的税基偿还债务。现在中国经济是相当困难的,中国的出口有些季度是接近零水平的,国家通过房地产拉动经济的手法自然就上演了。

0 Comments

Leave a Reply. |

Author对社会的见证,从出生到死亡,这就是我的一生。 Archives

December 2020

Categories |

RSS Feed

RSS Feed